un blog de Radu Dumitru

un blog de Radu Dumitru

►► Susține blogul cu un click la: eMAG・Fashion Days・Finestore・Dyson・Flip・PC Garage. 📺 YouTube: youtube.com/NwraduBlog ◄◄

Ultima lună a fost bună pentru burse, dar apoi pe 20 aprilie a urmat o scădere care duce statisticile ușor în jos. Același lucru s-a văzut și în fondurile de investiții, dar n-am identificat o cauză clară.

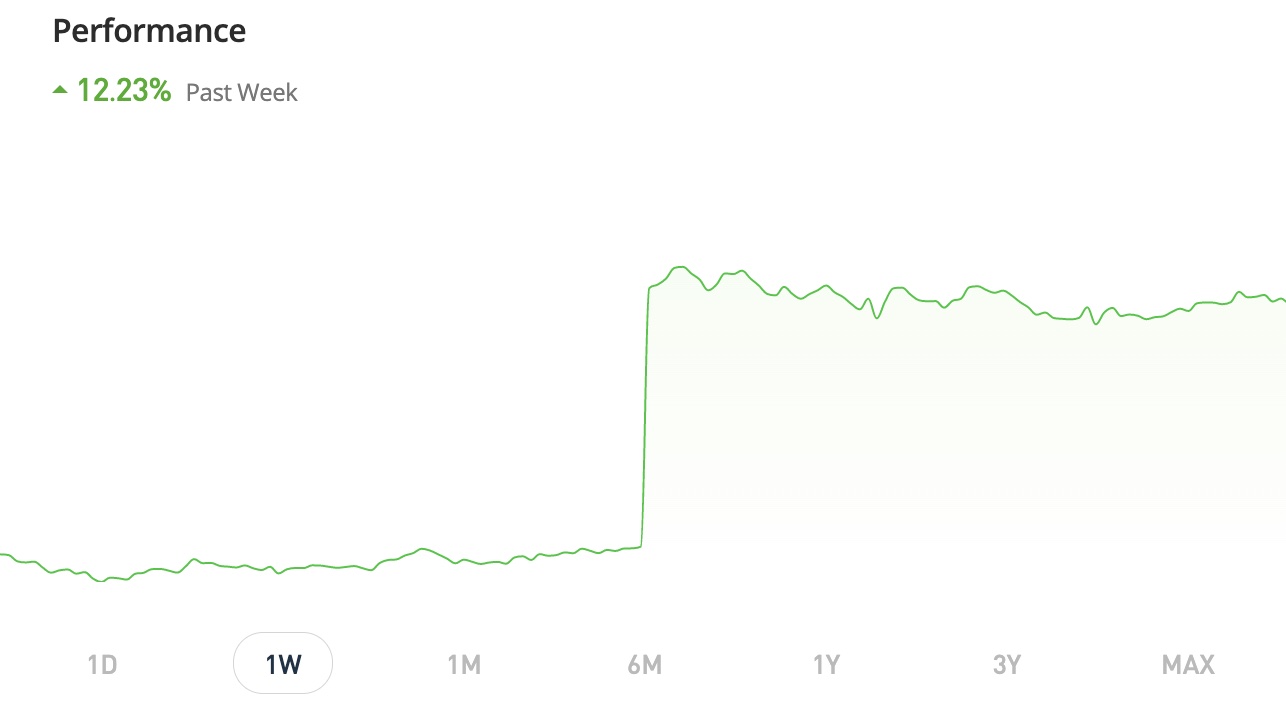

Evoluția asset-urilor mele din eToro este următoarea:

Luna trecută eram profitabil pe 8 companii, acum pe mai multe. În ordine: McDonald’s, Pepsi, Intuitive Surgical, Apple, Microsoft, Visa, Lululemon, Mastercard, Google, Berkshire Hathaway. În afară de ultima, toate sunt pe +10%. Mai sunt profitabil și pe NASDAQ100 și fondul de investiții manageriat de un AI despre care ziceam acum ceva vreme.

Intuitive Surgical a ajuns pe locul 3 după o creștere de 12% săptămâna trecută, când au anunțat venituri în creștere. Compania face roboți medicali precum cel DaVinci folosit și în România în mai multe spitale. Se cam apropie însă de estimările optimiste ale analiștilor și cred că ar trebui să vând acțiunile acum și poate să cumpăr din nou când o fi la vreun dip.

Lululemon a crescut cam 20% în ultima lună. Nu este clar de ce. Am văzut prin știri un cumul de factori precum creșterea veniturilor și depășirea estimărilor inițiale, plus extindere în China și alte piețe internaționale. Poate vor deschide un magazin și la noi.

N-am vândut nimic în ultima lună. Am cumpărat Nvidia. Compania nu-i tocmai populară din cauza strategiei legate de plăcile video, dar cred că vânzările lor vor crește pe măsură ce apar tot mai multe startup-uri de AI. Am mai cumpărat și Enphase, o companie de energie unde am mai avut acțiuni și le-am vândut acum câteva luni. Pare să fie din nou pe creștere.

S&P 500 și NASDAQ 100 au avut o creștere în ultima lună, stabilizându-se la noi niveluri un pic mai mari. Este și acesta un semn de creștere economică.

Bitcoin a avut o tresărire interesantă. După ce a stat câteva luni pe la 24k, în martie a crescut la pragul de 27k, iar pe 10 aprilie a crescut la 30k USD pentru câteva zile. Acum este din nou la 27.000 de dolari. Sper că n-au investit prea mulți oameni la 30k crezând că se lansează vreo nouă perioadă de creștere.

Ethereum a avut aceeași evoluție, urcând temporar de la 1.800 USD la 2.100 USD și apoi scăzând din nou spre pragul de 1.800-1.900 USD. În afară de stablecoins, cam toate criptomonedele au avut același comportament.

Ripple a fost o mică excepție, a început o creștere mult mai devreme, prin martie, dar a scăzut acum câteva zile împreună cu celelalte. Am citit un articol despre creșterea numărului de tranzacții operate prin RippleNet, adică tehnologia începe să fie folosită și în scopul ei inițial, transferuri internaționale de bani cu taxe minime.

Aici am văzut o evoluție asemănătoare cu bursele, adică situația era mult mai verde acum câteva zile. Am mai mutat niște bani în fonduri, de fapt, pe la început de aprilie, așa că la un moment dat toate aveau o creștere de sub 1%.

Am pus niște bani și pentru Alice într-un fond separat, să fie cadoul meu pentru aniversarea ei de un an. Aceea a fost în septembrie, dar na, acum părea un moment bun de cumpărat fonduri.

M-am uitat și pe oferta generală de fonduri mutuale ING. Anul acesta pare că se respectă ideea potrivit căreia fondurile conservatoare sunt mai sigure decât cele “dinamice” (adică riscante). Cel mai profitabil fond apropo de performanță la 1 an este unul conservator numit Romanian Bond, care probabil investește predominant în titluri de stat. 6% randament.

Din 31 de fonduri, de fapt, doar 5 sunt pe profit la un an. Unul în euro, numit Eurozone Equity Income, se apropie de +12%. 5 din 31, însă, nu sună atât de bine.

Spuneam că am luat și pe eToro un soi de fond de investiții manageriat de un AI. Este la +1,7% după două luni. Not bad.

Am făcut luna aceasta și un depozit clasic de economii. Avea ING un soi de ofertă: 7,5% dobândă anuală pentru un depozit de 4 luni. Condiția este să încasezi venituri la ei și să folosești și cardul de debit, ceea ce eu fac, altfel dobânda este de 5,5%. Vedem peste 4 luni dacă aduce un profit față de fondurile de investiții.

N-am văzut nimic remarcabil în acest domeniu în ultima lună. Din ce aud prin bârfe, se dau credite mai mici pentru imobiliare. Pun mai jos două statistici, CEC și ING, și poate că va deveni și asta o secțiune lunară ca să vedem evoluția în timp a creditării.

Calculele sunt de pe site-ul oficial al băncilor. Am făcut simularea pentru un credit de 500.000 de lei (aproximativ 100.000 de euro), cu rambursare în 30 de ani și avans 15% pe lângă această sumă.

CEC

ING

Practic, în toate scenariile dai înapoi cam de 2,8 ori suma împrumutată. Creditul cu dobândă fixă în primii 5 ani nu pare o idee bună în această perioadă. Ideea lui este să te protejeze în primii ani de fluctuații ale IRCC, dar indicele este deja mare. Dacă scade peste un an sau doi sau trei, tu rămâi până în anul 5 cu dobânda fixă convenită acum și abia apoi scade rata.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Copyright © 2006 - 2023 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

9 comentarii

24/04/2023 la 7:55 AM

Incetati sa mai calculati “cati bani dai inapoi” la un credit, ca asta nu ajuta la nimic, doar arata ca nu intelegeti ce este dobanda.

Dobanda este un cost pe care tb sa il platiti pentru a folosi un bun acum, nu peste X ani.

Daca nu va place dobanda, sunteti liberi sa economisiti 20-30 de ani si sa va luati de-abia dupa aia apartamentul mult visat. Sigur, probabil ca preturile vor fi triple si nu o sa va mai permiteti, dar macar nu veti plati dobanda.

De asemenea, cand vrei sa iti schimbi masina dar nu iti place dobanda, esti liber sa economisesti 5 ani mai intai. Sigur, cand vei strange banii modelul acela nu se va mai vinde dar na, macar nu platesti dobanda.

Marean(Citează)

24/04/2023 la 8:09 AM

Daca am invatat ceva din cele doua credite pe care le-am avut la viata mea, a fost sa nu mai fac alt credit. Si da, reusesc sa economisesc destul de usor pentru ca nu visez la vila si suv de lux, dintr-un salariu normal.

Andrei(Citează)

24/04/2023 la 8:21 AM

Cred ca uiti ca mai trebuie sa platesti si chirie in toata perioada aia in care economisesti, ca nu tuturor ne-au cumparat parintii apartament.

Iar preturile imobiliarelor nu stiu sa fi scazut pe perioade de 10 ani.

Si nu stiu voi, dar eu imbatranesc odata cu trecerea timpului. Eu vreau sa ma bucur de o locuinta decenta la 30 de ani, nu la 50 cand copiii sunt mari si nu mai am nevoie de acelasi spatiu de locuit.

Marean(Citează)

24/04/2023 la 9:43 AM

@Andrei, ce-ai pățit dacă cele două credite te-au învățat să nu mai faci credit niciodată? De care au fost imobiliare și/sau de nevoi personale? Ce experiență negativă ai avut?

Ciuby(Citează)

24/04/2023 la 10:28 AM

in afara faptului ca in fiecare luna ramaneam cu jumate de salariu, nu am avut cine stie ce experiente negative. ambele credite de nevoi, chiar daca unul pt masina, altul diferenta pt apartament.

Andrei(Citează)

24/04/2023 la 4:28 PM

@Andrei, este normal ca dupa ce ti-ai luat casa/apartament si o masina sa nu mai simti o nevoie pentru credit. Adica pana faci rost de mai multi bani de un apartament mai mare, poti sa stai si in cel actual. Iar de masina, chiar daca nu este cea mai nou, poti sa mai tragi 2-3 ani pana strangi bani de alta.

Dar intrebarea este cum faci sa ajungi sa-ti cumperi primaul apartament si prima masina fara sa faci credit? In conditiile in care probabil trebuie sa platesti si chirie.

Andrei G(Citează)

24/04/2023 la 7:23 PM

“Daca nu va place dobanda, sunteti liberi sa economisiti 20-30 de ani si sa va luati de-abia dupa aia apartamentul mult visat”

Pai in 30 de ani iti cumperi 3 apartamente, la dobanda actuala. Ca asta inseamna 1,4 milioane de lei returnati vs 500.000 imprumutati.

Ce incerc sa zic e ca un 10% DAE la un credit imobiliar e aberant. La creditul de mai sus, platesti dobanda aproape 100.000 de euro in primii zece ani si reusesti sa economisesti pentru apartamentul tau frumoasa suma de 9500 de euro. Afacere ca asta mai rar, chiar nu merita ratata. La asemenea dobanzi, platesti chiria numai din dobanda si iti mai raman si bani.

Eu nu zic ca nu merita sa cumperi o casa cu credit. Doar ca nu la 10% DAE.

silicon_v(Citează)

24/04/2023 la 9:21 PM

@silicon_v

In mod normal, dupa cresterea recenta de dobanzi, preturile imobiliarelor ar tb sa scada, deci calculele ar arata diferit.

Daca preturile nu scad, inseamna ca de fapt inflatia e mult mai mare decat vedem noi oficial si atunci acei 100k de fapt nu mai inseamna 100k. Adica in 10 ani veniturile vor creste semnificativ.

Marean(Citează)

24/04/2023 la 10:29 AM

Hoții de la ing au dobânzi decente (oricum mai proaste decât restul băncilor) doar la sumele noi. Daca ai deja 10.000 lei in depozit și vrei sa continui, ai o dobândă penibilă.

Vedeți pe finzoom dobânzi bune la depozite, pt sume mari se negociază.

Tano(Citează)