un blog de Radu Dumitru

un blog de Radu Dumitru

►► Susține blogul cu un click la: eMAG・Fashion Days・Finestore・Dyson・Flip・PC Garage. 📺 YouTube: youtube.com/NwraduBlog ◄◄

24 Jul 2020 ·

Guvernul a aprobat modificarea programului Prima Casă astfel:

Par măsuri bune la o primă vedere, măsuri care vor permite oamenilor să cumpere apartamente mai mari sau mai valoroase, dar cred că de fapt sunt măsuri foarte rele fix pentru cumpărătorul care va trebui să plătească ratele pentru acel apartament.

Prima Casă, pentru cei ce nu știu, este un program prin care statul garantează o mare parte din creditele imobiliare luate de anumite persoane (cei care cumpără prima oară o casă). Cu statul garant, băncile acordă mai ușor creditele respective și deci oamenilor le este mai ușor să-și cumpere apartamente. Toate sumele sunt plătite în continuare de cumpărător; faptul că statul este garant intervine doar dacă proprietarul nu mai poate plăti ratele la bancă.

Și acum de ce modificările sunt greșit gândite: vor duce la creșterea prețului apartamentelor, iar cei care vor profita din asta vor fi dezvoltatorii imobiliari, băncile și statul român. Cumpărătorul doar va avea mai mult de plătit pentru același apartament.

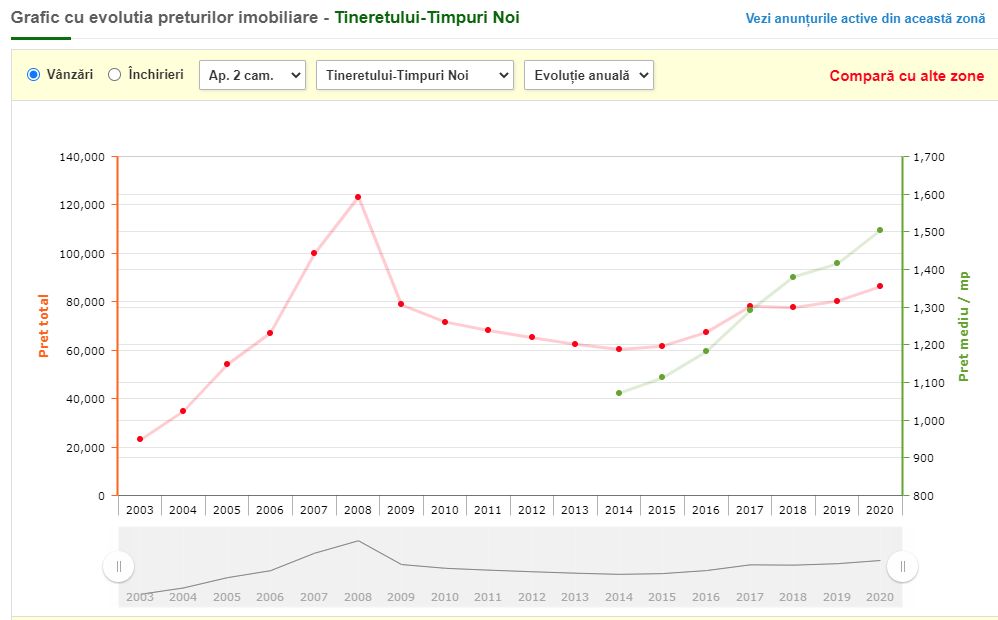

Prețurile apartamentelor oricum creșteau constant și artificial. De exemplu, niște apartamente de 2 camere și 56 mp aflate în construcție aici la Timpuri Noi costă 110.000 euro. Acum 3-4 ani prețul era de 80.000 de euro în zonă. Similar, ceea ce în Dristor costa 65.000 de euro acum 3 ani se vinde în prezent cu 90.000 de euro.

Dacă aveți chef de explorat statistici în funcție de cartier, intrați pe Anunțul Telefonic, fac ei toate graficele necesare.

Prețul mediu per metru pătrat în Tineretului/Timpuri Noi a crescut de la 1.072 € în 2014 la 1.504 € în 2020.

Culmea este că, în ciuda acestei creșteri cu aspect de bulă imobiliară, prețurile erau totuși ținute de dezvoltatori în anumite limita tocmai pentru a putea accesa și clienți de Prima Casă. Dacă crește acel prag la 140.000 de euro, dezvoltatorii imobiliari vor crește și ei prețurile, un fel de “lasă, că acum se poate obține mai ușor un credit mai mare”.

Băncile profită și ele. Guvernul dă din pix o astfel de modificare și băncile acordă acum credite mai mari pentru același apartament ca acum o lună, deci vor încasa rate mai mari în viitor de la cumpărătorii respectivelor apartamente.

Și profită și statul, care ia TVA din orice tranzacție. TVA-ul este plătit statului de către ultimul element din lanț, cumpărătorul, care acum plătește TVA pentru un apartament mai scump. În exemplul meu concret de mai sus, acum 3 ani aș fi plătit TVA-ul din 65.000 de euro, acum plătesc TVA-ul din 90.000 de euro pentru același apartament din același bloc.

Cumpărătorul? Pare că și-o ia pe trei părți în această poveste.

Statul are dreptate să caute modificarea termenilor programului Prima Casă pentru că a scăzut mult procentul apartamentelor achiziționate prin așa ceva, de la 70% acum câțiva ani la 30% în prezent. Scăderea, însă, este cauzată de creșterea prețurilor peste plafonul Primei Case. Dezvoltatorii imobiliari au scumpit apartamentele în fiecare an, iar acum statul român le dă semnalul că o pot face în continuare.

Știți acum ar fi putut ușura statul român povara financiară a cumpărătorului? Micșorând TVA-ul pentru achizițiile de imobiliare. În prezent este o lege care spune că TVA-ul este de 5% pentru:

Cu alte cuvinte, cine cumpără un apartament nou mai scump de 93.000 fără TVA îi adaugă 19% la acest preț, nu 5%. Diferența este foarte mare. Statul putea modifica mai degrabă acest prag, permițând TVA 5% la mult mai multe proprietăți, ceea ce ar fi încurajat achizițiile de apartamente de 3 camere.

Știrea de pe Mediafax vorbește și de un precedent: în Croația prețurile au crescut cu 20% într-un singur an după o astfel de modificare. I rest my case.

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Copyright © 2006 - 2020 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

37 comentarii

24/07/2020 la 6:57 AM

In 2009 Boc saracu nu stia a se lega singur la sireturi, nu poti sa il acuzi.

Insa acum e pur si simplu nemernicie. Cațu stie exact ce face, dupa ce tot el combătea strașnic din opozitie prima casa tocmai pe motive de distorsionare a pietei.

Basil(Citează)

24/07/2020 la 7:02 AM

Confunzi cât cer unii rupți de realitate cu cât primesc.

Dar da, măsura asta dă ușor și mai mulți bani gratis, deci va ridica și mai mult prețurile. Dublarea plafonului este un cretinism feroce, cine a avut asa idee imbecila ar trebui executat în piața publică.

Soluția este foarte simplă: statul garantează 50% din valoarea medie a zonei. Există cadastru unde sunt trecute valori și suprafețe, rezultă valoarea locuinței și gata.

Când trebuie să pui tu 50% începi să tragi cu dinții de preț, nu lași că ia statul mai multă țeapă decât tine.

Gaelex(Citează)

24/07/2020 la 7:06 AM

Paragrafele astea doua se bat cap în cap.

“Culmea este că, în ciuda acestei creșteri cu aspect de bulă imobiliară, prețurile erau totuși ținute de dezvoltatori în anumite limita tocmai pentru a putea accesa și clienți de Prima Casă.”

“Statul are dreptate să caute modificarea termenilor programului Prima Casă pentru că a scăzut mult procentul apartamentelor achiziționate prin așa ceva, de la 70% acum câțiva ani la 30% în prezent.”

Marius M(Citează)

24/07/2020 la 9:24 AM

Vrei sa pari deștept dar nu prea iese

Korso(Citează)

24/07/2020 la 8:26 AM

Legata de prima casa sunt 2 probleme total diferite

1 pragul de 70k pentru apartamente vehci (aici statul nu castiga nimic, ci doar mentine bula) o sa expic mai jos

2 pragul de 140k pentru apartamente noi (aici toata lumea castiga si teoretic fara pragul de 70k totul ar fii ok)

1 Legat de pragul de 70K la apartamentele vehci :

avansul e de 5% asta inseamna ca ele se pot accesa usor si nu e are vre un beneficiu real pentru stat/consumator. In momentul in care pragul se mareste de la 60K la 70K atunci si preturile al apartamentele vechi vor creste .Motivul principal este ca avansul si pragul de salariu e cel care da pretul unei locuinte. la 70 k avansul este de 3.500 (mult sub cel de la orice banca) iar salariul de incadrare in conformitate cu normele bnr e undeva in ur de 2000 ron (nu stiu exact daca este pentru o persoana sau ambele). Asadar apartamentele vechi vor avea o crestere de pret si practic cu banii dintr un apartament vechi iti vei putea lua unul nou.

2 pentru casele de peste 140K. Nu stiu cata lume stie dar avansul de 15% era pana acum cel standard la aproape toate bancile(deci cei care isi puteau lua casa pana acum vor fi fix aceeasi care isi vor lua casa si dupa). Singura diferenta este o dobanda ceva mai mica, totusi ma indoiesc ca asta va afecta piata. Acuma un al doilea factor care afecteaza preturile locuinteleor noi este pretul caselor vechi (o casa noua va costa tot timpul mai mult ca una veche) care in acest moment a fost pus la 70K si el este ce care afecteaza piata de facto. Daca dispare pretul minim impus atunci plafonul de 140k nu va avea o importanta prea mare.

ca si o alta parere pe care v-o recomand sa o cititi este https://economie101.ro/noul-program-prima-casa-facut-saraci/

nicolae(Citează)

24/07/2020 la 9:22 AM

Nu chiar, singura diferenta acum e ca 80% din pretul unui apartament de 140k este garantat de stat. La un ipotecar clasic bancile ar fi mai reticente la acordarea unui credit unor persoane ce ar putea avea probleme sa il plateasca, de ex ar fi la limita celor 40% sau cat e gradul de indatorare.

Acum, avand 112k garantati la stat(80% din 140k) si tinand cont ca in primii ani platesti in mare parte dobanda, noua prima casa reprezinta practic bani gratis primiti de catre banci

lrpx(Citează)

24/07/2020 la 8:46 AM

lege cu dedicatie pentru dezvoltatorii imobiliari. Se fac averi dintr-un singur bloc in conditiile in care profitul ajunge la 50% din valoarea unui apartament. Unu. Si vinzi zeci sau sute.

Acum ma uitam la un bloc in faza de construcție din cluj , deja 2 penthouseuri din el , de vreo 110 mp si care costa cu tva vreo 250.000 de euro per bucata sunt rezervate. De unde are lumea bani , nu stiu. Am impresia ca strainii cumpara in prostie ca si investitie. Sau cei care muncesc in străinătate. Poate pentru unu care ia 5000 de euro afara , 140.000 de euro credit luat de o cunostiinta din tara nu e asa mult.

Romanul(Citează)

24/07/2020 la 9:03 AM

Din spagi are “lumea” bani.

Mare parte din banii rezultati din coruptie se duc in imobiliare, ca altfel ce naiba sa faci cu ei, cate Porsche si Rolls uri poti sa iti iei?

Vila ti-ai luat-o din primele spagi, masina din urmatoarele, acum ai o problema ca nu mai ai unde parca banii, asa ca cumperi apartamentele de pe o scara intreaga de bloc inca din stadiul de proiect.

Marean(Citează)

24/07/2020 la 9:24 AM

exemplu de oameni care au bani pt asa apartamente in Cluj: el era ceva pe la directia silvica (sau ceva similar legat de paduri) si ea era executor judecatoresc. genul de oameni care cumpara 2 apartamente in centru si un Audi A8 nou in aceeasi luna. asta inseamna macar 400k euro.

Teniescu(Citează)

24/07/2020 la 8:52 AM

Vad ca nimeni nu vorbeste de posibilitatea ca statul sa fi facut acest program tocmai pt ca se teme de o prabusire a pietei imobiliare, ceea ce ar activa mare parte din garantiile date la Prima Casa si ar baga finantele publice, care si-asa sunt vai de capul lor, si mai mult in corzi.

Eu nu sunt convins ca vor creste preturile. Pare destul de clar ca nu vor scadea. Daca nu era criza indusa de pandemie, da, ar fi crescut, dar in conditiile de fata nu cred ca se arunca multi cumparatori sa cumpere case la preturi in crestere, chiar si daca creditul e mai avantajos.

Bancile nu stiu cat profita, ca inteleg si ele ca nu e sanatos sa isi ia expunere nelimitata pe stat, mai ales ca si celelalte banci fac la fel.

Marean(Citează)

24/07/2020 la 9:11 AM

Nu ai cum sa vorbesti de prabusiri , imobiliare sau nu , pe o piata cu economie in creștere de la an la an .

Romanul(Citează)

24/07/2020 la 9:17 AM

care crestere de la an la an?

poate nu stii ca prognozele curente pentru anul 2020 in Romania sunt ca va fi o scadere de PIB intre 5% si 10%.

Marean(Citează)

24/07/2020 la 9:58 AM

Orice e la guvernare are o obsesie din asta comunista cu fiecare om sa aibe casa lui, ca asa zice statul.

Singurul ajutor de bun simt pe care sa ti-l dea statul e sa iti deduci dobanda platita la banca din taxele pe care le ai de platit. In rest n-ar trebui sa-si bage nasul deloc.

sin(Citează)

24/07/2020 la 10:20 AM

De fapt, multe companii aveau prognozate scaderi pentru 2020 inca de la finalul anului trecut. Pretul petrolului era in scadere, industria automotive se ducea in cap. Covidu a venit peste toate astea.

nashu_mare(Citează)

24/07/2020 la 11:00 AM

Foarte bine punctat!

Ionutb(Citează)

24/07/2020 la 9:30 AM

Orice masura care face creditul mai accesibil mareste preturile. Cu ce e diferit asta de vechile prima casa?

Nu e ca si cum cei care puteua sa dea avans 20k euro si sa plateasca rata de 3000 lei pot abia acum sa-si ia o casa si inainte nu puteau.

Ionutb(Citează)

24/07/2020 la 9:41 AM

Te ai docuemntat destul de slab.

Nu ai mentionat nimic de avans.

Garantia pe care o ofera statul creste gradul de bani recuperati in cazul in care debitorii ajung in default. Pt ca pur si simplu in secunda 2 statul da suma aia garanatata catre banca, si nu incepe un proces de recuperare anevoios din care recupereaza doar 30% din suma datorata. Ci recupereaza din start 80%.

Ieri era un material pe a1, in care simultan erau expuse 2 teorii carw se bateau cap in cap referitor la noul program: o tipa se plangea ca statul nu face nimic sa favorizeze tinerilor cumpararea de case si alt expert spunea ca o sa creasca preturile.

Pai statul ofera un program prin care poti sa obti credite cu 1/3 din avansul pe care il cer bancile. Ce vrei mai mult? Mai mult ar insemna sa creasca artificial si mai tare preturile la imobile.

Ionutb(Citează)

24/07/2020 la 9:42 AM

Alta chestie…bancile au inceput sa urce avansul la credite imobiliare normale.

Ionutb(Citează)

24/07/2020 la 9:44 AM

Salut Radu,

Din putina mea experienta, cresterile imobiliare sunt datorate inflatiei in pondere mare 4-5% si de vanzatori (agentii, dezvoltatori etc) 1-2%.

Apartamentul meu si-a marit valoarea fata de anul trecut cu 5%, putin mai mult decat valoarea inflatiei.

Acum, cu COVID, a stagnat si da, ma astept sa isi reia cresterea odata cu acest stimulent de creditare.

O statistica reala a cresterilor artificiale este daca compari cu inflatia si vezi diferentele pe mai multi ani.

Poate vei face un articol pe viitor pe aceasta tema, daca intra in paleta ta de interes.

O zi frumoasa

Valentin(Citează)

24/07/2020 la 9:54 AM

“Probabil se vor scumpi”

Hahahahah, cata naivitate, ca prostie nu cred ca e cazul

Mihai(Citează)

24/07/2020 la 10:17 AM

Inflatia e maxim 2%, ca vorbim de preturi exprimate aproape exclusiv in euro. Nu mi se pare ca preturile variaza cu 2% pe an.

nashu_mare(Citează)

24/07/2020 la 6:28 PM

@nashu_mare, vorbim de prețuri în euro la achiziție, dar să mă bată mama dacă am scos vreun euro din buzunar când a venit momentul. Realitatea este că tot în lei se construiesc/finisează/vând toate proprietățile astea.

Ciuby(Citează)

24/07/2020 la 6:37 PM

@Ciuby

Da, dar nimeni nu zice ca a dat 4500 de lei pe metru patrat anul trecut si, daca acum acelasi mp face 4890 de lei, inseamna o crestere de 8.7%.

Sunt in mijlocul unei activitati de genul asta. Totul, terenul, casa, estimarile de costuri pentru constructii sunt exprimate in EUR. Afli exact cat ai de plata la notar. De abia cand incepi sa cumperi singur materiale de constructii intra leul in discutie la evaluari.

nashu_mare(Citează)

24/07/2020 la 10:23 AM

“Unul dintre motivele pentru care prețurile imobiliare în România nu au crescut mai repede decât în regiune a fost chiar Prima casă pentru că, cumva, a ținut apartamentele, mai ales cele mici, sub limita de 60.000 – 65.000 euro, cât a fost ea. Dacă acea limită se mărește, automat apartamentele care au stat în 60.000 – 65.000 euro se vor duce în 95.000 euro”

Exemplu de expert. Eu sunt in situatia de a-mi lua un apartament. Sub 70k, cu avans 5%.

Daca eu am 3000 euro de avans si pot sa ma indatorez maxim 40% din salariu, cum e posibil sa ma bag la un credit care necesita 20k euro avans si o rata peste limita maxima de indatorare?

Ionutb(Citează)

24/07/2020 la 10:53 AM

Există un proiect de lege în derulare la senat care mărește la 750.000 limita de TVA

https://senat.ro/legis/PDF/2020/20L422FG.PDF

De asemenea, Câțu a zis în ședința de guvern anterioară că vor mări această limită de TVA corespunzător cu programul Noua casă. Probabil liberalii vor să o ia înaintea legii. Trebuie să dea doar un OUG care modifică Codul Fiscal

Flat(Citează)

24/07/2020 la 11:26 AM

Parca e neconstitutional sa dai OUG pe acelasi subiect cu o lege aflata in dezbatere in Parlament.

nashu_mare(Citează)

24/07/2020 la 11:00 AM

mie mi se pare buna masura. intotdeauna am fost fascinat de prostia umana, mai exact de dimensiunile ei. asa ca vreau sa vad plafoane si mai mari, vreau sa vad in viitor lumea cum isi ia garsoniere la 300 de mii si 2 camere la jumate de milion de euro, cu rate pe 50 ani. e mirific.

Giovani(Citează)

24/07/2020 la 11:33 AM

E clar ca vor creste preturile dar su siprafata de constructie. Ideea e ca apartamentele de peste 100.000 euro au TVA de 19%, sub 100.000 euro au tva de 5%

Oricum mi se pare ca preturile o sa creasca: https://www.iasi4u.ro/ce-salariu-net-trebuie-sa-ai-ca-sa-iti-iei-o-casa-simulare-pentru-locuinte-de-pana-la-140-000-de-euro/

Proiectul asta era unul social pt tineri ca sa isi ia o casa, acum va deveni un lux.

eBogdan(Citează)

24/07/2020 la 11:57 AM

Inflatia in 2019 a fost de 3.8%

https://insse.ro/cms/ro/content/ipc%E2%80%93serie-de-date-anuala

Am observat ca pretul imobiliarelor creste cu aproximativ 5% pe an, inclusiv si in perioadele cu inflatie scazuta si deflatie.

Sunt adeptul datelor statistice.

Ma intreb oare care sunt motivele, argumentate, pentru care cresterea este constanta.

Posibil cererea/nevoia de locuinta/stabilitate este cea care determina aceasta crestere

Este o cutuma sa adaugi pretul comisionului agentiei in pretul de vanzare, ce mareste pretul organic cu 1-2%

Valentin(Citează)

24/07/2020 la 12:10 PM

Citeste cu atentie. Relevanta este inflatia in zona EUR, ca aia e moneda in care se stabileste pretul de vanzare. In plus, ce, anul trecut nu exista comision de vanzare?

Comparatia corecta se face in moneda in care este exprimat pretul si in aceleasi conditii. Comisionul este o constanta.

nashu_mare(Citează)

24/07/2020 la 2:27 PM

Intr-adevar, preturile exprimate in euro nu au de ce sa creasca din cauza inflatiei la leu. Teoretic.

Totusi, inflatia la leu induce in capul oamenilor ideea ca daca au crescut preturile la toate cele, trebuie sa creasca si la apartamente. Adica asa gandesc vanzatorii, chit ca nu e corect, iar cumparatorii accepta argumentul, vrand nevrand.

Deci un oarecare efect eu zic ca exista.

Marean(Citează)

24/07/2020 la 6:32 PM

Așa cum spuneam și mai sus, realitatea este că inflația la leu contează. Ginel tencuitorul va fi plătit în lei, materialele de construcție se achiziționează toate în lei etc. Când dezvoltatorul vede că pe el îl costă mai mult o să mărească și prețul ăla „în euro”. În realitate mi se pare că e mai simplu pentru oameni să se raporteze la prețurile astea în euro pentru că așa sunt obișnuiți și vorbim de „mai puține zero-uri” și ăsta e singurul motiv pentru care așa sunt afișate prețurile.

Ciuby(Citează)

24/07/2020 la 3:06 PM

Intrebarea mea e alta, ca nu inteleg prea bine. Acest proiect a fost votat si se pune in aplicare? sau e doar o alta propunere?

eBogdan(Citează)

24/07/2020 la 5:37 PM

Radu, e simplu sa zici ca a crescut pretul pe mp in Timpuri Noi de parca intre 2020 si 2014 ar fi ramas fix aceleasi blocuri construite acolo.

Sunt mai multe ansambluri rezidentiale care se pozitioneaza spre zona “de lux” care au crescut pretul zonei.

Bineinteles ca au crescut si preturile pentru apartamentele vechi, pentru ca zona e mult mai atractiva, dar nu cu 40%. (a fost intotdeauna o zona buna, nu zic, dar e mult mai buna in 2020 ca in 2014).

Ai Timpuri Noi Square, Core, Roka Residence, Minulescu 39 (unde un apartament de 3 camere era in jur de 200.000 EUR), etc.

Vlad(Citează)

27/07/2020 la 3:15 PM

Cred ca e mai viabil, sa strangi 10-15 persoane, cauti un teren si ridici un p+3.

Saragea(Citează)

27/07/2020 la 8:44 PM

Sună bine dar trebuie sa te gândești ca nu ești primul care s-a gandit la asta. Terenurile care se pretează legal la P+3 s-au cam dat. Bine, poți face un p+3 in zonă de p+2+m cu șpăgi. Dar tot durează mult, e de muncă. Si nu la pus cărămidă. Luat aprobări, avize, sa te înțelegi cu vecinii. De la începutul anului ma chinui sa dărâm o cocioaba. Nu spun unde m-am împotmolit, ca vreo 2 companii din alea au mai sponsorizat acest blog si cred ca doar 5 oameni de acolo știu că sunt responsabili si cu avize din astea.

nashu_mare(Citează)

27/07/2020 la 8:32 PM

Stie cineva cat timp dureaza, dupa acest eveniment, pana cand creditele vor fi disponibile la banci?

Sunt curios daca mai este nevoie de Parlament de exemplu si orizontul de timp cat mai real pana la primul credit cu aceasta varianta.

Valentin(Citează)