un blog de Radu Dumitru

un blog de Radu Dumitru

►► Susține blogul cu un click la: eMAG・Fashion Days・Finestore・Dyson・Flip・PC Garage. 📺 YouTube: youtube.com/NwraduBlog ◄◄

« Samsung nu va mai produce paneluri LCD

Știri despre tehnologie și coronavirus și criză – 1 aprilie 2020 »

Singura dată când am avut de-a face cu o posibilă fraudă la plata cu cardul a fost în 2018, deși plătesc aproape integral cu cardul de mai bine de 5 ani. Eram pe coclauri când am primit SMS de notificare de la bancă despre cum tocmai am plătit cu cardul 860 de lei undeva în Londra.

Am sunat la bancă și am blocat temporar acel card. Ei mi-au recomandat să-l blochez permanent, dar eu eram convins că este o greșeală la procesarea vreunui plăți, nu o fraudă, fiind foarte sigur că nu ar fi putut cineva să-mi fure datele cardului.

M-am dus la bancă, vreo 5 zile mai târziu, și am depus o cerere de chargeback. Așa se numește procedura prin care tu declari că n-ai făcut o plată (sau că n-ai primit bunurile comandate, că nu se referă doar la fraude) și vrei banii înapoi. Card de credit, “sunt banii băncii”, să rezolve ei. Și au rezolvat, după o vreme am primit banii înapoi în cont.

În caz că vă întrebați, am reactivat acel card și-l folosesc de atunci fără alte incidente. Plata dubioasă, am verificat eu din detaliile tranzacției, a reprezentat achitarea unor impozite într-un cartier londonez, iar cine fură carduri nu cred că face plăți atât de ușor de legat de o persoană fizică. N-am aflat niciodată motivul oficial, dar bănuiala mea se leagă de o eroare de procesare pe undeva, vreun bug de sistem. În fond, cu altă ocazie am văzut și în Gmail emailurile adresate altei persoane.

M-am convins atunci că chargeback-ul funcționează. Poate nu foarte rapid, că e un lanț lung de dezlegat, dar până la urmă primești banii înapoi.

În ultimul an am sesizat că procesatorii de carduri au început să comunice mai bine nivelul tranzacțiilor fraudate în România. Mai știți perioada lungă de timp în care oamenii se temeau de cardurile contactless pentru că erau convinși că cineva le va fura banii, plimbând un POS pe ascuns pe lângă buzunarul în care stă cardul bancar? Sunt minim trei articole vechi pe acest blog cu astfel de comentarii.

Eh, abia anul trecut, la o conferință unde participam și eu și am folosit exemplul acestui scenariu, cineva din domeniu a spus clar “nu s-a înregistrat nici măcar un singur caz de așa ceva în România până în prezent”.

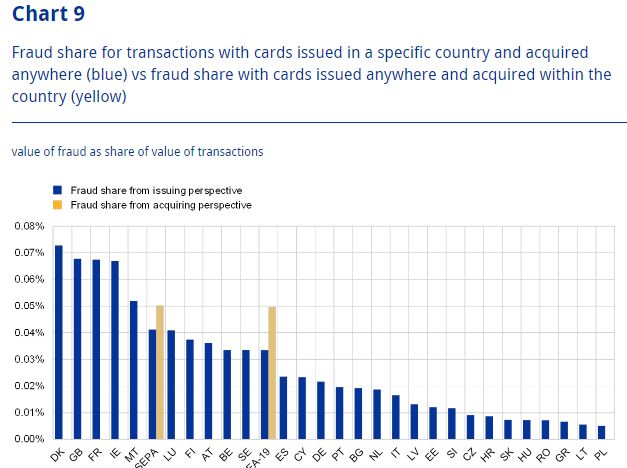

Un raport privind fraudarea, emis de Banca Centrală Europeană, spune că mai puțin de 0,01% dintre tranzacțiile din România sunt fraudate. Mai puțin de 1 din 10.000! Se pare că avem una dintre cele mai mici rate de fraudare din Europa.

De fapt, după ce-am fost în SUA, mi-am dat seama că ne vin foarte multe știri despre fraudele bancare de acolo pentru că la ei securitatea este practic inexistentă. Dai cardul și comerciantul (ospătar, vânzător, ce-o fi) pleacă cu el către unde are POS-ul, nefiind necesar nici un PIN pentru plată. Scrii pe bon că mai lași și un bacșiș și acei bani sunt luați automat ulterior de pe card, deși tu ai plecat de mult din local, iar cardul este în buzunarul tău. Dai numărul cardului prin email sau telefon pentru a face anumite plăți.

Pentru mine, astfel de metode de plată sunt mind-blowing.

Nu mă mir că au acolo un număr mai mare de fraude. În Europa, în schimb, oamenii nu pierd niciodată cardul din raza vizuală și avem și alte mecanisme precum PIN, 3D Secure și toate automatizările bazate pe machine learning pe care au început să le implementeze procesatorii (de exemplu, dacă plătești acum ceva la Unirii și peste o oră în China, se ridică un flag în sistem).

În România, mai zic statisticile, 33% dintre acele foarte puține fraude se fac “cu card prezent”, adică de obicei cu carduri clonate, scoțându-se bani la bancomate, iar 67% sunt fraude “card not present” (CNP), adică plăți online făcute după ce datele cardului au fost cumva furate. Suntem sub media europeană la acest capitol.

Iată lista măsurilor de siguranță pe care mi le iau eu și pe care le recomand oricui:

Asta este tot. Sunt aceleași 5 sfaturi pe care le zic de ani de zile pe acest subiect. N-au apărut altele.

De fapt, simt că unele vor dispărea în viitor. Directiva PSD2 mută responsabilitatea verificării unei tranzacții de la procesatorul de plăți către o combinație de emitent (banca, Revolut etc), intermediar (VISA, Mastercard etc) și procesatori (PayU, Netopia șamd), așa că întreg lanțul de companii implicate au decis să sporească măsurile de securitate. Din ce-am discutat la final de 2019 cu reprezentantul unuia dintre cei doi mari intermediari, urmează să introducă noi măsuri de securitate.

Cea mai simplă va fi un fel de 2-factor authentication mai complex decât 3D Secure, care acum este utilizat în puține țări. Probabil va avea forma unei aplicații de mobil ce-ți va solicita o autentificare biometrică înaintea unei plăți online. Nu știu exact ce va fi până la urmă și probabil mai sunt multe luni sau ani până la implementarea finală. Vedem atunci.

Între timp, însă, nu pot decât să apreciez viteza de dezvoltare a unui fintech modern din punct de vedere al opțiunilor de siguranță oferite clienților săi. Mă refer la Revolut, care are peste un milion de utilizatori în România, și la două funcții importante pe care le au implementate încă de la lansare:

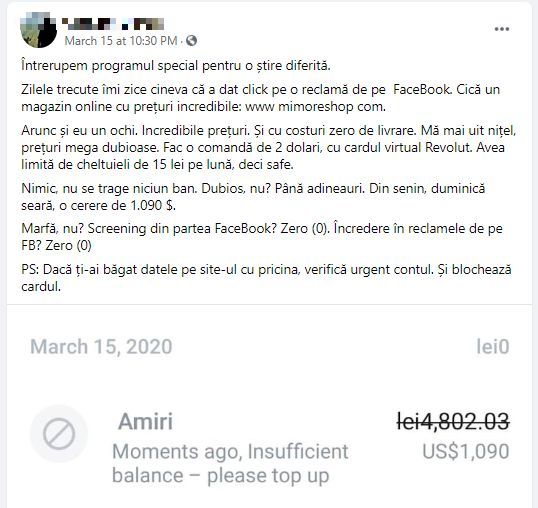

Uitați ce-a scris un prieten pe Facebook acum câteva zile:

Not bad.

Și Revolut are și alte măsuri de securitate, poate cea mai importantă fiind verificarea suplimentară a poziției tale folosind aplicația de telefon. Prin geolocalizare, plata este permisă doar în proximitatea telefonului. Adică dacă se face o plată cu cardul în București, dar aplicația de mobil vede că tu ești în Sibiu, te întreabă dacă ești chiar tu și trebuie să confirmi plata.

Dacă apare o fraudă, se poate face direct din aplicație o cerere de chargeback pe care Revolut o înaintează către VISA sau Mastercard pentru soluționare. Banii sunt returnați a doua zi în cont în cazul fraudei, ceea ce îmi spune că Revolut suportă asta din fondurile proprii.

Din astfel de motive plățile cu cardul mi se par mai simple și mai sigure. Am carduri la trei bănci și mi se pare că intrarea Revolut pe piață, ca element disruptiv, a crescut viteza de digitalizare a băncilor.

Probabil că-i vor ajunge din urmă, forțate să facă astfel de schimbări. Mi se pare încă o dovadă despre cum concurența din piață este în primul rând benefică pentru clienți.

« Samsung nu va mai produce paneluri LCD

Știri despre tehnologie și coronavirus și criză – 1 aprilie 2020 »

Vreți un avatar în comentarii? Mergeți pe gravatar.com (un serviciu Wordpress) și asociați o imagine cu adresa de email cu care comentați.

Dacă ați bifat să fiți anunțați prin email de noi comentarii sau posturi, veți primi inițial un email de confirmare. Dacă nu validați acolo alegerea, nu se va activa sistemul și după un timp nu veți mai primi nici alte emailuri

Comentariile nu se pot edita ulterior, așa că verificați ce ați scris. Dacă vreți să mai adăugați ceva, lăsați un nou comentariu.

Îți place blogul meu?

Apasă acest buton înainte de a cumpăra de la eMAG

și vei susține acest site.

Magazine recomandate:

![]()

Copyright © 2006 - 2020 nwradu blog.

Reproducerea textelor și a imaginilor ce-mi aparțin este posibilă numai în sistem "creative commons Attribution Non-Commercially Share-alike 3.0 CC BY-NC-SA".

Termene și condiții | Politica de confidențialitate | Politica de cookies

29 comentarii

01/04/2020 la 7:56 AM

Revolut este un “disruptor” pe o piata foarte putin accesibila din cauza reglementarilor. Ramane de vazut cum vor trece pe profit si daca vor reusi sa-si pastreze licenta de banca.

O alta masura de protectie utila penteu cardurile clasice: tineti putini bani in contul de card, daca aveti internet banking. Cateva sute de lei, suficient pentru cumparaturile uzuale. Restul puneti-i intr-un cont de economii (sau un cont curent separat) si alimentati contul de card inainte sa cumparati ceva, dureaza cateva secunde la majoritatea bancilor care au aplicatie de mobil.

Vlad(Citează)

01/04/2020 la 12:23 PM

Eu așa făceam la început. Mai aveam un alt cont și un alt card și transferam pe el câte 300-400 de lei.

După aceea m-am convins că nu-i vreun pericol dacă folosesc direct cardul principal.

nwradu(Citează)

01/04/2020 la 1:44 PM

Eu am inceput sa fiu mai atent la asta de cand un coleg a avut paguba 1500 de Euro. A folosit sotia lui cardul la un automat de bilete in Barcelona (inclusiv introdus pinul) iar, la urcarea in autobuz, cineva i-a furat portofelul. Pana-si dea seama si sa blocheze cardul au inceput sa curga notificarile de retragere de la ATM.

Banca le-a refuzat chargeback-ul pentru ca s-a folosit pin-ul (cineva i-a filat cand plateau la automat) iar de la politie nu au mari sperante (desi au stat o zi la coada sa declare furtul, fiind plin de alti turisti pacaliti la fel).

Vlad(Citează)

01/04/2020 la 8:03 AM

Folosesc Revolut numai ca sa nu ma folosesc de cardul meu principal pentru plati. Online/la magazine nu conteaza. Nu tin niciodata mai mult de cativa lei pe el iar pentru top up am 3D Secure sa nu traga Revolut cand si cum are chef. Imi fura/cloneaza acel card? Sa fie sanatos, nu are ce face cu el. Se gandeste Revolut sa dispara peste noapte cu toti banii? La fel, sa fie sanatos.

Dorin(Citează)

01/04/2020 la 8:20 AM

Binevenit articolul tau.

Zilele trecute in supermarket cucoana din fata mea, cu un cos incarcat de produse bio, a avut de plata peste 400 lei. Isi scoate manusile de protectie, scoate portofelul din geanta si incepe sa numere bancnote de 10 lei . In timp ce scotea banii nu am putut sa nu observ cardurile asezate frumos la locul lor.

Cam cat de prost si sa fii ?

Doru(Citează)

01/04/2020 la 9:22 AM

Ti-e greu sa gandesti trei secunde?

Sunt o gramada de oameni cu portofelul plin de carduri, dar daca trebuie sa plateasca 70 de lei nu reusesc sa adune suma nici de pe trei carduri. Ca sa nu mai spun de aia care pastreaza carduri inutile in portofel.

Apropo de astia cu carduri inutile: zilele trecute era unul la Lidl, voia sa plateasca partial cu cardul, partial cu bani. Insa avea alt card la el, il uitase acasa pe cel “bun”. Sigur, a observat asta dupa ce isi pusese toate produsele in carucior, a trebuit sa dea inapoi cateva pana s-a incadrat in suma pe care o avea la el.

Asa ca terminati cu umezeala asta cu cardurile, etalonul vostru de civilizatie.

Kopa_Kopan(Citează)

01/04/2020 la 10:03 AM

Ce treaba ai tu, boss? De ce te priveste cum doreste lumea sa plateasca? Poate avea cash si dorea sa scape de ei din orice motiv, poate nu avea incredere in POS-ul alora de la supermarket, poate avea poprire pe conturi de la ANAF, poate era capsunara revenita pentru epidemie si avea cardurile in valute straine si nu ii convine cursul de schimb plus eventualele comisioane. Ba, cum le stiti voi pe toate.

Catalinx(Citează)

01/04/2020 la 9:11 AM

Eu am patit-o acum vreo 10-11 ani. Aveam cont/card la BT, si ma pomenesc ca-mi dispar niste bani. Tranzactii dubioase, imi furasera nenorocitii vreo 800 de lei. M-am dus la politie (de la sectia mea m-a trimis la sediul de pe Victoriei) si am dat declaratie ce si cum. Dupa cateva luni mi-au dat banii inapoi. Dar stiu si cazuri unde banca NU a returnat banii furati, si au fost chiar oameni care au sesizat plati dubioase imediat, cerand blocarea lor. Degeaba suni si ceri blocarea, idiotii permit tranzactia si omul ramane apoi pagubit.

Kopa_Kopan(Citează)

01/04/2020 la 10:18 AM

In primul rand sa faci asa ceva in ziua de azi denota si prostie si lipsa totala de respect chiar si ptr vanzatorul obligat sa puna mana pe teancul tau de bani.

In al doilea rand, si asta stiu din surse sigure (sotia lucreaza la banca), extrem de multi oameni ( bugetari nu mai spun), in ziua de salariu vin si-si ridica toti banii de la bancomat.

Si inceteaza cu boss ca nu am batut mingea pe maidan impreuna.

Doru(Citează)

01/04/2020 la 11:09 AM

Observ că dacă presupui tu chestii (legate de cucoană) nu e lipsă de respect pentru că, în numele lui Shaitan, tu știi adevărul. Poate că erau bani pe care i-a primit de undeva, nici măcar nu contează. Poate a scos cash pentru altceva și s-a hotărât să plătească așa și cumpărăturile. De obicei oamenii care au mai multe carduri le și folosesc, ăia extrem de mulți oameni (whatever that means) de care zice soția ta probabil au cardul de salariu și aia e.

Concluzia e că o persoană random pe care ai văzut-o tu (și te-a afectat teribil) îi reprezintă pe toți ăia care își scot toți banii de la bancomat?

dam167(Citează)

01/04/2020 la 12:27 PM

Cel mai probabil avea banii scoși de pe card și lucra doar cu cash.

Eu am văzut și situația inversă la o farmacie, o doamnă în vârstă a cerut să plătească cu cardul și a zis mândră “contactless” când a fost întrebată de acest aspect.

nwradu(Citează)

01/04/2020 la 10:32 AM

Degeaba, eu tot nu imi dau datele si nu imi las banii pe mana unor rusi pe care doar ca nu scrie KGB.

Gaelex(Citează)

01/04/2020 la 10:53 AM

Uite, Radu, ca te plangeai zilele trecutee ca n-ai inspiratie si spor. Vezi ce articol bun ai scris? Well Done! :)

Cristi(Citează)

01/04/2020 la 11:05 AM

In SUA se foloseste la greu banda magnetica. La hotel m-am trezit ca mi s-au retras inca 90$ a doua zi, suma ce nu a putut fi justificata si a trebuit sa o recuperez in Romania prin intermediul bancii.

XYZ(Citează)

01/04/2020 la 12:28 PM

Te-au prins că ai tras whisky-ul din minibar cu seringa și ai pus icetea în loc.

nwradu(Citează)

01/04/2020 la 11:19 AM

Referitor la chargeback: da, functioneaza si este un mecanism la procesatroului de plati mai degraba (Mastercard, VISA etc.), nu al bancii.

Acum ceva vreme, la un blackfriday, am luat de pe un site, ce-i drept dubios, o pereche de ghete Timberland. Am cercetat site-ul, parea semi dubios, am cautat referinte pe net, nu am gasit nimic negativ (dar nici pozitiv) asa ca am riscat si am mers mai departe. Bineinteles, coletul nu a venit, le-am scris alora vreo 3 mailuri, amenintand cu politia etc. nimic (site-ul nu era romanesc).

Dupa ce trece termenul de livrare si inca pe atat, ma hotarasc sa fac plangere la banca (cardul era de credit, Mastercard, la Raiff). Le fac mail, apoi sun in call center. Inainte, m-am documentat sa vad ce optiuni legale aveam si asa am aflat de chargeback, dintr-un document de pe site-ul Mastercard (suma nu era uriasa, vreo 110 EUR).

In call center, dau de o duduie care a incercat sa ma faca sa cred ca daca eu am facut plata benevol, atunci nu sunt sanse sa-mi recuperez banii. Cand ii zic de chargeback, face o pauza si ma intreaba de unde stiu de asta. Ceea ce ma duce cu gandul ca fie nu era ea pregatita, fie vor sa filtreze din cereri din astea, cat mai mult de la inceput, descurajandu-te sa le mai faci.

In fine, accepta cererea si imi explica ca termenul de solutionare era de 21 (parca) de zile lucratoare (suprapunanandu-se atunci si peste sarbatorile de iarna). La un moment dat am revenit cu un telefon, dar nu trecusera zilele lucratoare necesare.

In fine, fix in ziua cand se facea termenul pentru solutionare, Raiff mi-au returnat banii (de fapt, banii erau ai lor, caci cardul era de credit. iar situatia a fost mai complicata putin, caci aveam perioada de gratie pentru rambursare, perioada pe care astfel am depasit-o si am platit dobanda la suma pagubita. dar asta imi asumasem cand i-am zis duduii din call center ca eu voi rambursa suma cheltuita in luna respectiva, mai putin tranzactia dubioasa, caci banii erau ai lor, nu ai mei).

In concluzie, da, chargeback functioneaza si asta, am eu impresia, mai mult datorita procesatorilor de plati decat a bancilor. Mecanismul este descris pe site-ul Mastercard si prevede chiar si aceste situatii cand tu nu primesti un produs in urma unei plati online (deci tranzactii efectuate de proprietar, nu neaparat doar clonari de carduri, furturi etc.).

Octav(Citează)

01/04/2020 la 12:30 PM

Chargeback-ul este al procesatorilor, nu al băncilor. De asta și durează mai multe zile.

Puțini știu de posibilitatea asta, într-adevăr. Și cum zici tu, nu-i doar la fraude, ci și când nu primești produsul comandat.

nwradu(Citează)

01/04/2020 la 11:20 AM

Nu cred că trebuie să lucrezi la bancă neapărat ca să știi că oamenii nu au încredere în sistemul bancar și că merg în secunda în care intră banii să-i scoată. Se văd cozile de pe ISS.

Pentru că motivul de mai sus, mulți folosesc cardurile o singură dată pe lună: atunci când scot toți banii.

Lian(Citează)

01/04/2020 la 11:46 AM

Intrebare: chargeback nu cumva functioneaza doar la cardurile de credit?

Cat despre Revolut, sunt reticenta sa mai tin banii pe el dupa ce mai multi oameni din jurul meu s-au trezit cu conturile (si banii) blocate pe motiv de verificari de securitate (ceva legat de sursa banilor), o prietena a avut banii blocati vreo 3 luni. Il folosesc cand plec in strainatate sau fac un top-up rapid cand trebuie sa platesc ceva unui prieten, de obicei cand impartim nota la restaurant sau cand strangem bani pt un cadou. Altfel, nu am incredere sa tin banii pe el, desi ar fi fost foarte util in perioada asta, ca puteam sa tin bine niste euro.

A.(Citează)

01/04/2020 la 12:42 PM

Eu știu că la toate. Când e card de credit, sunt banii bănci, nu cei din contul tău, așa că e posibil să pună prioritate pe rezolvarea problemei respective.

Yup, de când cu directiva europeană PSD2, Revolut este mult mai strict în această privință. Am citit și eu tot felul de cazuri pe alte site-uri. Nu știu cum funcționează algoritmii lor de “bătut la ochi”.

nwradu(Citează)

01/04/2020 la 3:46 PM

Mie mi-au verificat contul in 2-3 zile si aveam acces la bani(bine, erau cateva sute de lei).

alex(Citează)

01/04/2020 la 12:50 PM

Stai, ce?

GabrielG(Citează)

01/04/2020 la 1:57 PM

Te raportezi la o situație generală cu o experiență personală. Știu oameni păgubiți cu aproximativ 2000E si nu au mai reușit să îi recupereze nici după plângerea la poliție. Si sumele erau inca in pending îi notificasera serviciul de SMS alert. Alții care i-au primit după 6 luni. Sistemul nu merge așa de “smooth” și nici nu e așa de simplu cum lași tu să se înțeleagă.

Personal Cinemacity mi-a încasat de două ori banii pe bilete. Nici chiar cu dovada de la ei că a fost o eroare banca de la care era POS-ul nu a vrut să facă refund și mi s-a propus ca soluție de rezolvare acționarea in instanță.

Pentru un produs care nu a fost pe stoc si care a costat 2000 lei BT mi-a ținut banii blocați zeci de zile, peste o lună, deși vânzătorul refuzase imediat tranzacția. Ar fi mers mai repede dacă mergeam la o agenție dar cum eram prin Africa….

Dacă ai face un review fix pe experiențele acestea probabil că ar arata diferit de ce ai scris tu în articol.

Doru Vlad(Citează)

01/04/2020 la 4:26 PM

Fraudat săptămâna trecută. Tidal Music Malmo SE. 39.99 RON. Blocat cardul. Sunat la banca și trebuie să mă duc acolo să completez un formular, etc. Nu face banii pe situația asta de criză.

Puiu(Citează)

01/04/2020 la 7:01 PM

Radu, care e dupa tine Top 3 Banci in Romania la Internet Banking ?

Raducu(Citează)

02/04/2020 la 1:45 AM

Așa ai devenit “cunoscător”?

Juan Panamera(Citează)

02/04/2020 la 9:31 AM

Nu, că nu-i mare varietate pe la minibaruri :P

nwradu(Citează)

02/04/2020 la 8:14 PM

Acum vreo 5 ani eram prin state si mi-a fost refuzata plata cu cardul de debit, dupa ce selectasem DEBIT pe POS. Reiau procedura si tipa imi zice ca ar trebui sa selectez CREDIT si merge, ca a mai intalnit situatia. A mers, dar doar ca swipe, nu cu citirea chip-ului. In fine, la final o intreb de ce nu le merge citirea chip-ului pe pos si tipa zambeste scurt, apoi zice “you are from Europe, right? We are not that fancy here with chips and stuff…”. Acum ce sa zic, not that fancy, dar e atat de periculos sa lasi cardul in mina altcuiva, daramite sa faci plata fara pin.

Finch(Citează)

03/04/2020 la 1:10 PM

Faza cu platile contactless este ca la inceput chiar nu erau sigure. Si asta o zic din perspectiva cuiva care lucreaza in cybersecurity si a audit astfel de aplicatii. Pot numi lejer 2 banci care au lansat platile contactless ca pe urma sa le retraga. De ce au facut asta? Pentru ca managementul a semnat ca primarul cand cei de la risk manangement si cei de la security le-au prezentat vulnerabilitatile si riscurile.

Intr-adevar, acum sunt sigure platile contactless, dar au mai avut de munca.

soldatul(Citează)